Materiais de construção: tamanho, distribuição e convergência dos canais de vendas

Por ocasião do recém-lançado Ranking 300 Maiores Empresas do Varejo Brasileiro 2023 da Sociedade Brasileira de Varejo e Consumo (SBVC), é possível elaborar algumas considerações.

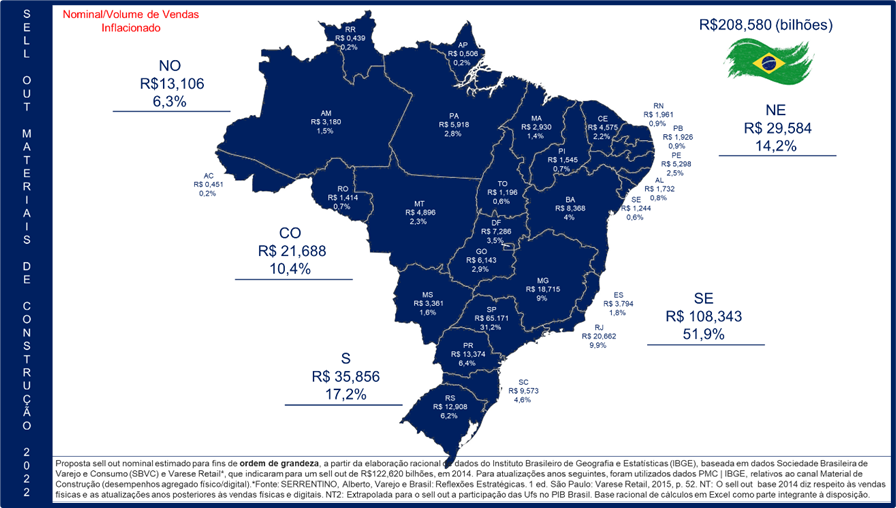

Segundo proposta de sell out atualizada desde 2016 pela Fundação de Dados, em 2022, o comércio de materiais de construção (varejo e atacado, vendas para o consumidor final, sem sobreposições) faturou, nominalmente, R$208,6 bilhões (racional de cálculos à disposição, via solicitação por e-mail).

Essa proposta foi ancorada, justamente, em trabalhos da própria SBVC e Varese Retail (sumariamente descrito no rodapé da imagem acima), publicado em 2015. Desde então, as atualizações são realizadas com base em dados do Instituto Brasileiro de Geografia e Estatística (IBGE) e distribuídas por Unidades Federativas, a partir de dados consolidados do PIB pelo IBGE.

Tal estimativa é pertinente, pois se assemelha, por caminhos distintos, à estimativa da Associação Nacional dos Comerciantes de Materiais de Construção (ANAMACO), de R$207,4 bilhões, conforme artigo no qual ambos colaboramos para o portal Setor Moveleiro.

De qualquer maneira, devemos ter humildade para reconhecer que estamos no campo da ordem de grandeza, pois devido a vários fatores, que vão desde a elevada informalidade do setor até o fato de que os próprios consumidores não sabem quanto gastam nas obras/reformas (ou, talvez, queiram esquecer), abordagens diretas e precisas, a partir do monitoramento ou pesquisas com fontes primárias, tanto com o varejo, como com os consumidores, são inviáveis.

Retomando o Ranking, somente o varejista líder, Leroy Merlin, faturou R$8,1 bilhões, ou 3,9% do faturamento total do segmento.

Se expandirmos para os cinco maiores varejistas de materiais de construção somados, o faturamento, em 2022, foi de R$15,7 bilhões, ou 7,5% do faturamento total do segmento.

Se expandirmos ainda mais, para os dez maiores varejistas de materiais de construção somados, o faturamento, em 2022, foi de R$20,6 bilhões, ou 9,9% do faturamento total do segmento.

Em suma, o varejista líder responde por 3,9%, o agregado dos cinco maiores varejistas por 7,5%, e o agregado dos dez maiores varejistas por 9,9%.

E, se dispuséssemos de mais dados relativos às grandes operações comerciais do segmento, além das dez aqui consideradas, essa proporção cresceria minimamente até deduzirmos o óbvio: a baixa concentração das vendas em grandes varejistas ou a alta concentração das vendas em pequenos e médios varejistas.

O fato é que pesquisas da própria Fundação de Dados, desde 2014 comprovam que os consumidores, quando estão realizando obras/reformas residenciais, combinam diversos tipos de canais, de acordo com suas possibilidades, necessidades e conveniência.

Por exemplo, o consumidor pode fazer uma grande compra inicial na líder do setor, Leroy Merlin, mas, por alguma razão, pode preferir comprar um porcelanato exclusivo no sexto maior varejista, Portobello Shop (um canal especializado), e, no decorrer da obra, pode se abastecer em uma loja de proximidade multicategorias da Redemac, rede associativista que ocupa a nona posição…

Essa é apenas uma, entre tantas hipóteses possíveis na jornada de compra do consumidor, que faz com que haja espaço para todos os formatos de canais crescerem, desde que as vendas do mercado, como um todo, também cresçam.

São, mais do que concorrentes, complementares, perante a valorização do lar e do morar bem pelos consumidores.

Ao seguir e ativar o sininho da LinkedIn Company Page Fundação de Dados você receberá notificações sobre novos artigos.

Fonte: https://fundacaodedados.com.br/2023/08/17/materiais-de-construcao-tamanho-distribuicao-e-convergencia-dos-canais-de-vendas/