Quais os possíveis impactos da reforma tributária na construção civil?

Proposta tramita pelo Senado e prevê tributação específica para setor de imóveis

A Proposta de Emenda à Constituição (PEC) nº 45/2019, que faz a Reforma Tributária, foi aprovada pela Câmara dos Deputados em julho de 2023. A partir de agosto, o documento passou a ser analisado pelo Senado. Se aprovada, a reforma promete trazer mudanças significativas para diversos setores da economia. Qual será o impacto para a construção civil e para o mercado imobiliário?

“A reforma tributária pode ter um grande impacto no mercado imobiliário e na construção civil. Possíveis mudanças incluem novas regras para impostos sobre propriedade e renda, incentivos fiscais, transparência nas operações e tributação específica para o setor. Questões como tributação de dividendos, regimes tributários (Lucro Presumido e RET) e operações financeiras também estão envolvidas. Atividades como parcelamento do solo, locação e administração serão agrupadas com alíquotas específicas”, explica Jonata Tribioli, especialista em investimentos imobiliários e diretor da Neoin.

Um dos pontos principais a respeito desta reforma, segundo Cassiano Menke, coordenador da área de Direito Tributário de Silveiro Advogados, é a extinção de cinco tributos: IPI, ICMS, ISS, PIS e COFINS. “No lugar destes haverá um só, que é o tributo sobre bens e serviços (IBS), que vai ser dividido uma parte para os estados e municípios e outra parte para a União. A ideia é que haja uma alíquota, que se estima ser entre 25% e 27%, para todas as operações com bens e serviços. Se for aprovada a reforma, todos esses tributos que mencionei serão substituídos pelo IBS e pela CBS, e eles vão incidir sobre a receita obtida nessas operações com bens e serviços”, afirma Menke.

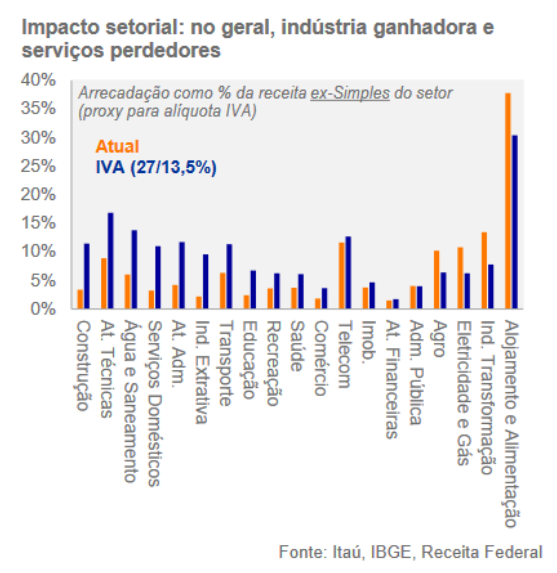

Um estudo feito pelo Itaú Unibanco prevê que o setor de construção deve sofrer alta relevante de alíquota – isto inclui a construção de edifícios (com regime específico, 40% do IVA setorial) e obras de infraestrutura (sem diferenciação); conforme mostra gráfico abaixo.

Regime tributário especial para imóveis

Menke explica que a reforma tributária prevê que as operações com bens imóveis serão tributadas mediante um regime especial. Isso vale para as operações de construção e incorporação imobiliária, parcelamento solo, alienação de bem imóvel, locação, arrendamento de bem imóvel, administração e intermediação de bem imóvel. “Esse regime especial ainda não está desenhado, porque isso será feito por uma lei complementar, que será criada depois de ser aprovada esta emenda à Constituição”, comenta.

No caso da construção civil, pode haver ônus e bônus. “Não quer dizer que este regime especial terá menos tributação, mas uma forma diferente. Na área da construção civil, se aplicarmos a mesma carga tributária que será imposta em outros países, podemos enfrentar um aumento de custos. Isso é um efeito negativo esperado. Por outro lado, um possível efeito positivo é a tendência de simplificação. Hoje, no âmbito da construção civil, se paga ISS, que é municipal. Com a mudança, haveria uma unificação, uma vez que terá uma lei nacional para o ISS”, pontua Menke.

De acordo com Menke, haverá uma ampliação da base tributável, por exemplo, porque há, hoje em dia, discussão sobre se incide ou não ICMS ou ISS no caso da construção civil. “Se o material é feito no local da obra, sobre ele não incide ISS, só ICMS. Se, por outro lado, esse material é comprado de fora e incide ISS sobretudo, porque o material é custo do serviço. Essa discussão vai acabar. Na verdade, vai ter uma alíquota de um tributo incidindo sobre toda essa base de receita bruta auferida na operação”, destaca.

Imposto sobre propriedade

Menke aponta que o imposto sobre a propriedade não muda, como o IPTU, o ITR e o ITBI. “O que a reforma está prevendo é alterar uma pequena regra sobre o IPTU, que é permitir que seja atualizada a base de cálculo do IPTU por meio de decreto. Na prática, isso já é feito atualmente, porque já há orientação dos tribunais superiores que tratam da matéria para que os municípios possam atualizar a base de cálculo respeitando evidentemente o índice de inflação, a base de cálculo dos imóveis para fins de IPTU a cada ano”, justifica.

Caso haja qualquer mudança na forma como o imposto sobre propriedade é calculado e cobrado, isso poderia impactar os custos associados à propriedade e à viabilidade dos imóveis, segundo Tribioli. “Aumentos nas taxas de imposto sobre propriedade podem resultar em um encarecimento dos imóveis, o que afeta tanto os proprietários como os potenciais compradores”, destaca.

Benefícios fiscais

Pelo projeto de reforma tributária, será proibido conceder isenção ou qualquer benefício em matéria de IBS e de CBS. “É vedado pela reforma que os municípios e os estados e a própria União concedam benefícios fiscais em matéria de operações com bens imóveis. Como dito anteriormente, o que pode acontecer é o regime especial para as operações com bens imóveis – o que não quer dizer que seja uma redução de carga tributária, só quer dizer uma forma diferente de tributação”, lembra. Isso acontece pelo fato das operações com imóveis terem uma natureza diferenciada das operações comuns.

Entrevistados

Jonata Tribioli é especialista em investimentos imobiliários e diretor da Neoin, empresa que atua no segmento de cotas de empreendimentos imobiliários.

Cassiano Menke é coordenador da área de Direito Tributário de Silveiro Advogados.

Fontes: https://www.cimentoitambe.com.br/massa-cinzenta/quais-os-possiveis-impactos-da-reforma-tributaria-na-construcao-civil/